De Nederlandse farmaceutische industrie groeit hard, R&D blijft achter. Waar zit de rem?

De farmaceutische industrie is de snelst groeiende sector van Nederland. Waar in landen als België en Denemarken de R&D-investeringen meegroeien met de sector, blijft die koppeling in Nederland achter. Daardoor investeert Nederland relatief steeds minder in de kennis die deze sterke exportpositie onderbouwt.

Deze datapublicatie van TNO Vector is gebaseerd op bestaande onderzoeken en analyses. Door deze feitelijke inzichten te delen, leveren we met objectieve data een constructieve bijdrage aan het actuele publieke debat.

Het Wennink-rapport (2025) wees de life sciences sector aan als een van de kansrijkste sectoren voor het toekomstig verdienvermogen van Nederland. Die sector is breed: hij omvat biotech-bedrijven, onderzoeksinstellingen én de farmaceutische industrie. Wij richten ons in deze analyse op dat laatste, de bedrijven die daadwerkelijk geneesmiddelen produceren. Dat is een ander type speler dan een biotech-startup: het gaat om grote productiefaciliteiten, veelal van buitenlandse bedrijven, die bijna uitsluitend voor de wereldmarkt produceren.

De farmaceutische industrie is de snelst groeiende sector van Nederland

Om te begrijpen hoe hard de sector groeit, kijken we naar de toegevoegde waarde. Tussen 2019 en 2024 groeide de toegevoegde waarde van de farmaceutische industrie met 83,5%. Dit is meer dan dubbel zo snel als het Nederlands gemiddelde van 36%, en harder dan welke andere sector ook.

Snelst groeiende sectoren van Nederland, 2019-2024

Top tien sectoren in Nederland op groei van toegevoegde waarde (in %) over 2019-2024. Bron: Eurostat · bewerking TNO Vector. Sector D (energievoorziening) is buiten dit figuur gehouden omdat de groei vertekend wordt door de sterk gestegen energieprijzen sinds 2019.

Die groei wordt gedragen door een sterke en verbeterde exportpositie

Die groei komt bijna volledig uit de export. De farmaceutische industrie produceert in Nederland vrijwel uitsluitend voor de wereldmarkt: 93% van de productie wordt geëxporteerd. Om te begrijpen waar Nederland precies sterk in is, kijken we naar de wereldwijde handelsdata. Nederland heeft door zijn ligging, met Rotterdam als grootste haven van Europa, veel doorvoer van goederen die hier niet geproduceerd worden. Door alleen te kijken naar producten waar Nederland meer exporteert dan importeert, houden we alleen de producten over waar Nederland echt zelf sterk in is.

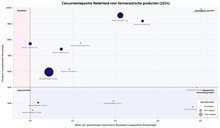

Van de 45 farmaceutische productgroepen die we analyseren, is Nederland in 9 netto-exporteur. Voor al deze 9 geldt dat Nederland een groter aandeel heeft op de wereldwijde markt dan je zou verwachten op basis van hoe groot Nederland is als economie. Figuur 2 laat dit zien: de stippellijn geeft aan wat je van Nederland zou verwachten, alles rechts daarvan betekent dat Nederland het beter doet dan verwacht. Voor alle 9 producten die we exporteren zit Nederland rechts van die lijn, en in 6 van de 9 is die positie tussen 2022 en 2024 verder versterkt.

Ontwikkeling exportpositie farmaceutische producten in Nederland

De figuur toont de mate van specialisatie uitgedrukt in de Symmetric Revealed Comparative Advantage (SRCA) voor Nederland, het gemiddelde en het maximum van de EU27 landen in 2024. De SRCA is berekend o.b.v. de bruto export. Een SRCA>0 duidt op een comparatief voordeel t.o.v. de rest van de wereld. De verticale as toont de producten waarvoor Nederland in 2022-2024 een handelsoverschot van minimaal 1 miljoen US dollars had. Berekeningen door TNO Vector. Bron: BACI HS22.

Niet elke exportpositie is even sterk

Een product waarvoor zeer specifieke kennis en productiecapaciteit nodig is, is veel moeilijker te kopiëren en dat maakt de Nederlandse positie daarin is dus minder kwetsbaar. Figuur 3 combineert daarom twee dingen: hoe sterk de Nederlandse exportpositie is (op de x-as), én hoe complex en moeilijk na te maken het product is (op de y-as). Voor ongeveer de helft van deze producten scoort Nederland op beide dimensies sterk, dat zijn de producten waar de Nederlandse positie het sterkst is.

Het beste voorbeeld is celtherapie: Nederland heeft een wereldmarktaandeel van 23%, is koploper binnen de EU, én het gaat om een van de meest complexe productcategorieën. Celtherapie is een relatief nieuwe categorie geneesmiddelen waarbij cellen van een patiënt buiten het lichaam worden bewerkt en teruggeplaatst, bijvoorbeeld om bepaalde vormen van bloedkanker te behandelen. Celtherapie valt bovendien onder één van de Nederlandse NTS-sleuteltechnologieën: biomoleculaire en celtechnologieën.

De horizontale as toont de mate van specialisatie voor Nederland uitgedrukt in de Symmetric Revealed Comparative Advantage (SRCA) in 2024. De SRCA is berekend o.b.v. de bruto export. Een SRCA>0 duidt op een comparatief voordeel t.o.v. de rest van de wereld. De verticale as toont het percentiel van de Product Complexity Index in 2024 berekend op basis van alle 6-cijferige productcodes van de 2022-versie van het Geharmoniseerd Systeem. Alleen producten waarvoor Nederland in 2024 een handelsoverschot van minimaal 1 miljoen US dollars had, zijn getoond. Berekeningen door TNO Vector. Bron: BACI HS22.

De technologiepositie ontkoppelt van de economische groei

Nederland heeft dus een sterke positie op de wereldmarkt in een aantal farmaceutische producten, en dat is de motor achter de groei van de sector. De vraag is of de technologische basis daarachter ook meegroeit. Om dat te meten kijken we naar Nederlandse patenten die relevant zijn voor de producten waarin Nederland een sterke exportpositie heeft.

Tot 2022 groeide de technologiepositie mee met de sector. Daarna ontkoppelen de twee, zoals figuur 4 laat zien: de toegevoegde waarde blijft hard doorgroeien, maar de patentpositie vlakt af. Over de hele periode 2019–2025 groeide de toegevoegde waarde met 84%, terwijl de patentpositie met 62% groeide. De economische motor draait op volle toeren, maar er wordt steeds minder in die motor geïnvesteerd.

Ontwikkeling van de toegevoegde waarde en technologiepositie

Ontwikkeling van de Patent Asset Index (PAI) in de exportrelevante technologieclusters uit figuur 2 en van de toegevoegde waarde van de farmaceutische industrie (2020 = 100). Bron: LexisNexis PatentSight+; Eurostat nationale rekeningen; bewerking TNO Vector.

Sterke groei zet zich niet om in R&D

De patentcijfers worden bevestigd door de sector-brede R&D-uitgaven. De absolute R&D-uitgaven in de Nederlandse farmaceutische industrie zijn de afgelopen jaren vrijwel stabiel gebleven, terwijl de toegevoegde waarde sterk groeide. Daardoor daalt de R&D-intensiteit, het deel van elke verdiende euro dat weer in onderzoek wordt geïnvesteerd, van 4,1% in 2019 naar 2,9% in 2023.

Dat cijfer wordt pas echt verontrustend als je het naast de buurlanden legt, zoals figuur 5 laat zien. In België gaat 22,6% van de toegevoegde waarde in de farmaceutische industrie terug naar R&D, in Duitsland 20%. Nederland zit daar ver onder. Bovendien is in België en Duitsland de koppeling tussen sectorgroei en R&D-groei veel sterker: als de sector groeit, groeit het onderzoeksbudget mee. In Nederland lijkt die koppeling verbroken.

Waar zit de rem?

De analyse hierboven laat zien dát de R&D-uitgaven in de Nederlandse farmaceutische industrie achterblijven bij die in landen als België en Duitsland. De volgende vraag is waarom.

Een benchmark van KPMG en AmCham laat zien dat Nederland op zichzelf een sterke uitgangspositie heeft, met goed talent, hoogwaardige R&D-faciliteiten en toonaangevende universiteiten en universitair medische centra. Dat beeld wordt door een trendanalyse van de Gezondheidsraad en COGEM bevestigd. Diezelfde trendanalyse wijst er echter op dat de doorgroei van start-ups naar middelgrote bedrijven dé barrière vormt, een beeld dat al sinds 2007 onveranderd is. De rem zit niet aan de wetenschapskant, maar bij het omzetten van die kennis in bedrijvigheid en private R&D. Dat is een breder verschijnsel wat in Nederland breder bekendstaat als de innovatieparadox, het gegeven dat we sterk zijn in wetenschappelijk onderzoek maar minder goed in het verzilveren daarvan in nieuwe bedrijvigheid en economische waarde.

Achter die paradox gaan in het bredere biotechnologielandschap, waaronder de farmaceutische industrie, enkele samenhangende factoren schuil. Een eerste aandachtspunt is de vroege-fasefinanciering: durfinvesteerders zijn relatief terughoudend, waardoor een deel van de veelbelovende bedrijven de stap naar verdere groei eerder zet in landen met diepere kapitaalmarkten. Daarnaast is het veld nog tamelijk versnipperd, zowel tussen regionale hubs als bestuurlijk, doordat biotechnologie onder meerdere ministeries valt en eerdere initiatieven niet altijd een vervolg hebben gekregen. En als afzetmarkt is Nederland voor farmaceutische bedrijven wat minder in trek door een relatief restrictief prijs- en vergoedingsbeleid. Daarnaast maken relatief trage, weinig geharmoniseerde contractprocedures met ziekenhuizen het ten opzichte van sommige andere Europese landen minder aantrekkelijk om hier onderzoek te laten landen (Technopolis-verkenning farmaceutische sector; KNAW-advies 'Efficiency gains through innovation').

R&D-intensiteit farmaceutische industrie

R&D-intensiteit farmaceutische industrie in Nederland en buurlanden. Bron: Eurostat & CBS. Bewerking TNO Vector.

Waarom is hoge groei zonder R&D een probleem?

De huidige exportpositie is grotendeels gebouwd op investeringen uit het verleden, en waar die koppeling tussen groei en R&D vroeger sterker was, is die de afgelopen jaren verbroken. Maar een sterke exportpositie in complexe producten, zoals celtherapie of vaccins, blijft alleen bestaan als er ook blijvend geïnvesteerd wordt in de kennis en technologie erachter. Doen andere landen dat wel, en Nederland niet, dan verschuift de productie op termijn naar die landen.

Het Wennink-rapport maakt expliciet dat economisch verdienvermogen alleen houdbaar is als ook de technologische basis wordt versterkt. Hoge toegevoegde waarde zonder groeiende R&D in een hoogtechnologische sector als de farmaceutische industrie is daarom geen teken van kracht, maar een waarschuwingssignaal. Tegelijk biedt de farmaceutische industrie juist daardoor een concrete kans: de economische basis is sterk, en als de hierboven genoemde knelpunten in financiering, markttoegang en publiek-private samenwerking gericht worden aangepakt, kunnen de R&D-uitgaven meegroeien met de sector. Dat zou een significante bijdrage leveren aan de Nederlandse 3%-doelstelling voor R&D.